在宅ワークで業務委託契約をしている場合は、報酬によって確定申告が必要になります。

また在宅ワークの確定申告の際、基本的に給与所得控除はありません。

でも「家内労働者等の必要経費の特例」というものがありますので、今回はこのお話しをしたいと思います。

スポンサーリンク

非課税だと思ったら、納税額が出ている!?

私は在宅ワークをしています。

確定申告の時期になり、少し早めにとりかかろうとした時の話です。

今年も非課税で済みそうだなと思い、申告書を入力していくと…

あれっ???納税額が出ている!?

どこか入力項目が抜けているのでは?と思い確認してみましたが、どうやら間違ってはいないようです💦

納税するほど稼いでいないはずなのに、納税額が出ているのはなぜ???と思いました。

スポンサーリンク

給与所得控除を受けられない!

このまま提出するわけにもいかないので、まずは原因を調べることに。

そこで一つ気になる点がありました。

基礎控除は差し引かれているけど、給与所得控除がない???

これが原因なのでは!?と思い調べてみたところ、在宅ワークの場合、原則として給与所得控除は受けられないことに気づきました😅

パートアルバイト時代は当たり前のように受けていた給与所得控除だったので、てっきり在宅ワークでも受けられると思っていたのですが…。

その名の通り、給与所得者が受けられる控除なんですよね。

前年も在宅ワークをしていましたが、まだ収入も少なかったため気づきませんでした。

あ〜あ…給与所得控除を受けられないのか😥…と思ったら、パートアルバイト時代が懐かしくなりましたね💦

でも給与所得控除ではありませんが、条件を満たせばある特例を受けられることを知りました!

家内労働者等の必要経費の特例に当てはまる?

実は「家内労働者等」の場合、現在55万円まで必要経費として認められるという特例があります。

(前略)(注) 家内労働者等とは、家内労働法に規定する家内労働者や、外交員、集金人、電力量計の検針人のほか、特定の者に対して継続的に人的役務の提供を行うことを業務とする人をいいます。(後略)

引用:国税庁 内労働者等の必要経費の特例

確定申告で経費は控除されますが、私の場合それほど経費はかかっていません。

年間100万円も稼いでいないし、この特例を受けられると大きいなと思いました。

ちなみに私はそれほど稼いでいないので、白色申告です。

上記は少々難しく記載されていますが、私の場合在宅ワークで「特定の者に対して継続的に人的役割の提供を行うことを業務とする…」に当てはまるような仕事を一つ行っています。

それは業務委託で継続的に行っている仕事ですし、もしかしたら対象者になるのでは?と思いました。

でもこの他にアフィリエイトの仕事もしています。

そうなると掛け持ちのようなかたちになるし、本当に当てはまるのかはっきりしませんでした。

そこで最寄りの税務署に問い合わせてみることにしました。

特例を受けられるか分からない場合は?

結論から申し上げると、税務署の回答では「対象になる」とのことです。

業務委託の在宅ワークの他に、アフィリエイトの仕事もしているとお伝えしましたが、「大丈夫です。」との回答でした。

少しややっこしいですが、複数で仕事をしている場合も当てはまるということです。

ただアフィリエイトを単独で仕事をしている場合は、確認していないので正直わかりません。

当てはまるか分からない場合、問い合わせてみることをおすすめします。

というのは…条件がグレーの部分があるからです。

働き方は様々なので、はっきりとしない面もあるのでしょうね。

いずれにしても「家内労働者等の必要経費の特例」を受けられると大きいです!!!

もしかしたら私も…と思った方は少し面倒かもしれませんが、所轄の税務署に問い合わせてみましょう。

時間や日によっても変わるとは思いますが、意外とすんなり電話は繋がりました。

グレー部分もありますし、ちょっと理解してもらえるように伝えてみると良いかも…です😊

在宅ワーカーは事業所得、雑所得のどちらで申請する?

在宅ワークは事業所得、または雑所得で申告しますが、どちらで申告するべきか、迷う方もいらっしゃると思います。

併せて税務署で問い合わせてみましたが…

「在宅ワークを本業にしている場合は事業所得で申告して頂きたい。でも雑所得で申告しても構わない。」とのこと。

事業所得と聞くと金額が大きいイメージはありますが、これを聞くと明確な定義はなさそうですね。

ちなみに私は在宅ワークを本業にしていますが、毎年「雑所得」で申告しています。

家内労働者等の必要経費の特例の書き方は?

「家内労働者等の必要経費の特例」を受ける場合、国税庁のホームページから用紙をダウンロードして記入します。

(インターネットエクスプローラでダウンロードできない場合、クロームで試してください。)

ダウンロードできる用紙の次のページに書き方があります。

自分に当てはまる場合の部分を記入していきましょう。

(少し難しく書かれていますが、よく読んでみると分かるかと思います。)

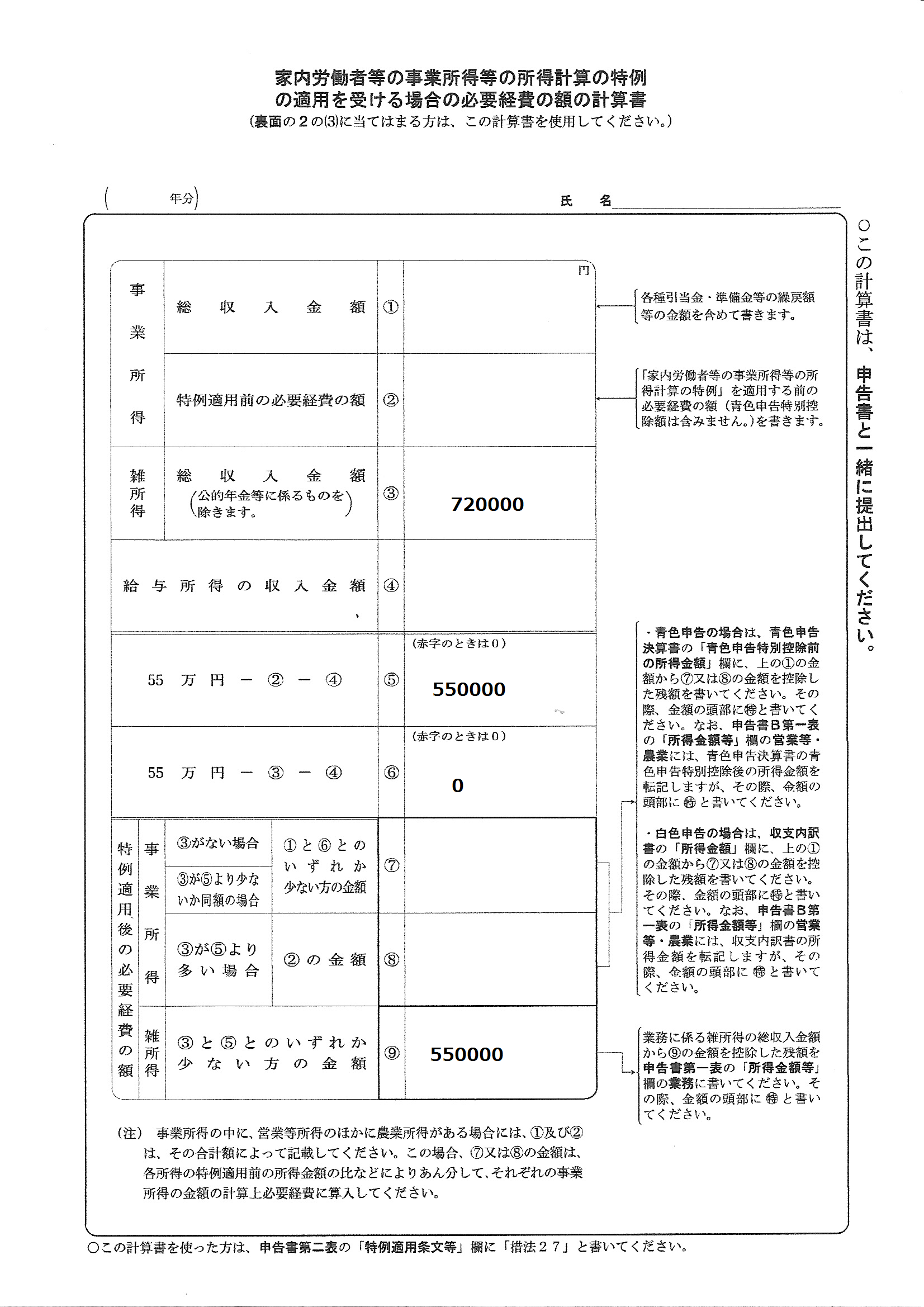

収入は雑所得としてまとめて記入しました。

すみません。金額は変えてありますが、こんな感じで記入するという感じで…。

ここではパソコンで金額を入力してアップしていますが、私は郵送で送るため、実際は手書きで記入しています。

⑥は0と記載しましたが、空欄でも構わないと思います。

これに基礎控除も受けられますし、上記の場合は非課税になります。

白色申告で上記の例でいくと雑所得の総収入金額から550,000円を控除した残額を、申告書第一票の「所得金額等」の業務に記載します。

でも申告書の雑所得の入力で、対象の報酬の支払い者の必要経費の欄に、550,000(上記の場合)を入力すると、自動的に計算されて表示されます。

また申告書第二表「特例適用条文等」に「措法27」と記入します。

所得金額等の欄に特という字に丸を書いて記入しますが、どの欄に記入するかは同様に説明で記載されています。

ちなみに私の場合、電子申請ではなく郵送で提出するのでこの部分は手書きで記入しました。

私は結局この特例を受けることになったため、非課税になりました。

少ないですが保管していた経費の領収書もありましたが、今回は必要なくなったわけです。

これも送付するべきか念のため税務署に確認しましたが、自宅で5年間保存しておけば良いとのことでした。

まとめ

家内労働者等の必要経費の特例についてお伝えしましたが、この特例を受けられると大きいです。

当てはまるかも!?と思う方は、理解してもらえるように伝えてみましょう。